Erwerbe in der Erbschaft-/Schenkungsteuer sind in vielen Fällen dem zuständigen Finanzamt anzuzeigen. Nachfolgend ein kurzer Überblick über die wichtigsten Informationen dazu.

Anzeigepflicht des Erwerbs nach § 30 ErbStG

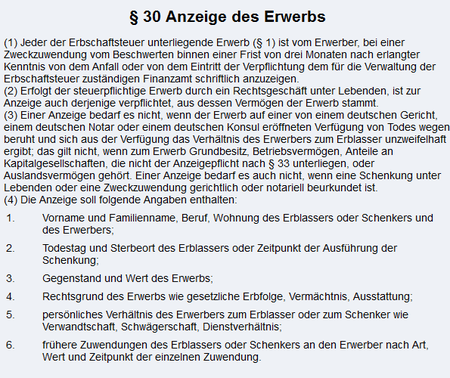

Jeder der Erbschaft- und Schenkungsteuer unterliegende Erwerb ist vom Erwerber (bei Schenkungen auch vom Schenker) innerhalb von drei Monaten nach erlangter Kenntnis von dem Vermögensanfall dem zuständigen Finanzamt anzuzeigen.

Keine Anzeige ist notwendig, wenn der Erwerb auf einer von einem deutschen Gericht oder Notar eröffneten Verfügung von Todes wegen (Testament, Erbvertrag) beruht und sich aus der Verfügung das (Verwandtschafts-)Verhältnis des Erwerbers zum Erblasser ohne Zweifel ergibt.

Diese Befreiung gilt aber nicht, wenn zum Erwerb Grundbesitz, Betriebsvermögen, nicht zum amtlichen Börsenhandel zugelassene Anteile an Kapitalgesellschaften oder Auslandsvermögen gehören.

Einer Anzeige bedarf es auch nicht, wenn eine Schenkung unter Lebenden

gerichtlich oder notariell beurkundet ist, da dann eine amtliche Meldung an die Finanzämter erfolgt.

Das zuständige Finanzamt für die Anzeige (und eine Erbschaft-/Schenkungsteuererklärung) bestimmt sich nach dem "normalen" Finanzamt und ist zentralisiert: